Ekonomka Ilona Švihlíková píše o souvislostech zvyšování úrokových sazeb americkou centrální bankou. (casopisargument.cz)

Americká centrální banka jde cestou významné restrikce a postupuje ve zvyšování úrokových sazeb.

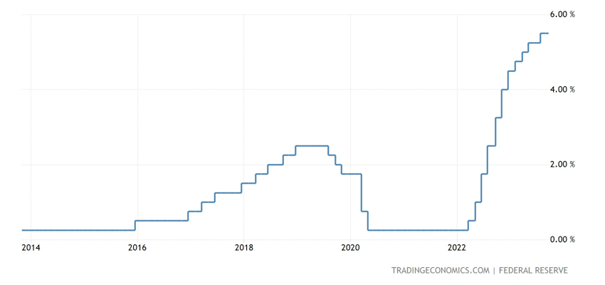

Z grafu webu tradingeconomics.com vyplývá, že se jedná i v dlouhodobějším měřítku o rekordně vysoké úrokové sazby. Sazba v rozmezí 5,25-5,5 % je rekordem za 22 let! Navíc se ještě letos očekává další zvýšení této sazby. Inflace v USA dosahuje 3,7 %, což se nemusí jevit jako velké drama – zejména vzhledem k mnohem vyšší inflaci ve většině zemí EU. Nelze vyloučit, že silná monetární restrikce je určitou reakcí na to, že FED dlouho na inflaci nereagoval, či že ji považoval za „přechodný“ jev, a nyní se přepnul do druhého extrému jestřába.

Pro Spojené státy budou mít velmi vysoké úrokové sazby samozřejmě důsledky: jak na domácí americkou ekonomiku, kterou čekají prezidentské volby příští rok, tak i na světovou. Role amerického finančnictví a rozhodnutí jejich institucí mají významný globální dopad.

Masivní zvyšování sazeb ve snaze dostat se na „mytický“ inflační cíl ve výši 2 % má samozřejmě rovněž své následky. Jsou o to větší, že Spojené státy velmi dlouho provozovaly politiku velmi nízkých úrokových sazeb, kdy cena kapitálu byla blízko nule. Tato politika mohla povzbudit anomálie, např. dluhopisy se zápornými výnosy. Výrazná změna, kterou FED realizuje, znamená, že se americké domácnosti a firmy setkávají se zcela odlišným ekonomickým prostředím, než na které byly zvyklé de facto po generaci!

Vysoké úrokové sazby nutně tlumí ekonomický růst, ba co víc, řada domácností i firem zjišťuje, že své dluhy musí refinancovat za podstatně horších podmínek. To samozřejmě zasahuje i banky – na !Argumentu jsme se věnovali pádu některých tzv. regionálních bank, ale také zhoršení ratingu.

O vlně bankrotů firem se píše i v mainstreamovém tisku, jako jsou noviny New York Times.

Takováto situace samozřejmě není pro demokraty ideální východisko před volbami, proto se spekuluje o možném signálním snížení sazeb příští rok – na rovinu ale převládají hlasy, které očekávají vyšší sazby delší dobu. Inflační tlaky jsou spojené jednak s rostoucí cenou ropy, částečně také s vývojem na pracovním trhu.

Nárůst úrokových sazeb se projevuje nutně také na zvýšení výnosů z vládních dluhopisů. Tento nárůst je patrný jak v zemích EU (pryč jsou doby, kdy se německé „bundy“ mohly chlubit záporným výnosem). Rovněž ČR začíná pociťovat intenzivněji rostoucí dluhovou službu.

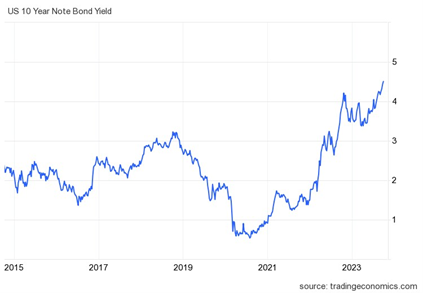

Následující graf ukazuje, že výnosy z desetiletých vládních amerických dluhopisů se dostaly na nejvyšší úroveň za posledních deset let. Statistika tradingeconomics uvádí, že výnos nad 4,5 % je i nad úrovní z roku 2007!

Protože je americký dolar stále naprosto dominantní světovou měnou, mají velmi vysoké sazby globální dopad. Historicky vzato je vidět opakování vzorce – vyšší úrokové sazby v USA, atraktivita amerického finančního trhu, kapitál utíká z rozvojových a rozvíjejících se zemí a přemisťuje se do USA. Rozvojové a rozvíjející se země se dostávají vzhledem k růstu úrokových sazeb a dluhu denominovaném v dolarech do pasti, na jejímž konci je velmi často finanční krize a utrpení milionů lidí. O vysoké pravděpodobnosti krizových scénářů pro země s nízkými příjmy opakovaně hovoří Světová banka.

V západním tisku se to jen hemží „hrůzou“ jakou prý přináší zadlužení spojené s čínskými projekty Jednoho pásu, jedné stezky (BRI), ale o tématu americké měnové politiky a jejich globálních důsledcích se nehovoří téměř vůbec.

Politika vyšších úrokových sazeb v USA se tak nakonec může stát dalším z mnoha důvodů, proč se vyhnout dolaru a dolarovému financování. Politika USA nikdy (ani za Brettonwoodského systému) nebrala v úvahu dopady na svět. Svým způsobem je to logické, proč by jedna měna měla mít takový vliv na světovou ekonomiku, notabene, když to už dávno neodpovídá postavení ekonomiky USA ve světě?

Uvažme, že Spojené státy mají asi 4,2 % světové populace. Z hlediska ekonomického výkonu je to pak asi 15,6 % podílu na světovém HDP (v paritě kupní síly). Ale postavení amerického dolaru a s tím souvisejícího amerického finančnictví (bank, pojišťoven, fondů, ratingových agentur či vlivu na SWIFT atd.) je ve značném nepoměru.

Dolar dominuje ve všech kategoriích internacionální měny – počínajíc mezinárodním dluhem, konče podílem dolarových aktiv v devizových rezervách, k mezinárodním půjčkám či platbám v rámci systému SWIFT. Větší význam má i euro, japonský jen a také čínský jüan (byť z hlediska internacionalizace je na začátku procesu).

Blížící se vážné dluhové problémy řady zemí mohou být dalším motivačním faktorem (vedle extenzivního uvalování sankcí, kdy zejména příklad Ruské federace vyděsil velké množství zemí) k hledání alternativ vůči americkému dolaru.

Ale nemylme se, podobně jako americká ekonomika je někde jinde (nejen z hlediska úrokových sazeb) než byla před 15 lety, tak i nyní platí, že se těžko bude realizovat situace, kdy místo dolaru bude čínský jüan – což je noční můra amerických jestřábů. Očekávám spíše polycentrický systém, v němž se bude experimentovat s celou řadou systémů i měn – od bilaterálních dohod mezi vládami a plateb v místních měnách (což je první fáze), nový platební systém alternativní vůči SWIFTu až po větší využívání digitálních měn a platforem.

Alternativou k hegemonii XY nemusí být hegemonie AB, ale zcela jiný systém, který bude více dbát na oprávněné zájmy rozvojových a rozvíjejících se zemí a poskytovat větší stabilitu. Cesta k němu bude trvat a nebude lehká, ale první kroky k ní už byly učiněny.